Storie di Draghi e cavalier perdenti

L’Europa se c’è batta un colpo. E il documento prodotto dal’ex presidente del Consiglio avrebbe potuto essere un valido strumento per fare virtuoso rumore. E avviare un ragionamento operativo di prospettiva. Invece nulla di tutto questo è accaduto. Silenzio totale. Intanto i problemi globali incalzano. Quelli sì assai rumorosi e rovinosi. E nel mondo interconnesso nessun decisore è esente dalle responsabilità. Nello stracco Vecchio continente come dalle altre latitudini che contano molto di più. Avanti così sarà solo glaciazione. Il gelo non porta mai buon consiglio.

29 novembre 2024

Nanismo politico, nanismo economico

di Walter Ottolenghi

La sufficienza, per non dire il gelo, con cui è stato accolto il “Rapporto sul futuro della competitività europea” di Mario Draghi è sconcertante.

Un fugace quanto superficiale dibattito ha riguardato l’ipotesi di un intervento di 800 mld annui da finanziarsi con un’operazione di debito comunitaria. Basta nominarlo e il debito fa partire un embolo non solo nel dormiente encefalo dei partigiani della frugalità ma anche nella scoppiettante frenesia dei “sovranisti”.

Probabilmente, come al solito, nessuno di questi personaggi il rapporto l’avrà nemmeno letto. Tempo sprecato soffermarsi su di loro.

L’attenzione si sposta se mai su una sfida di un livello più alto e sofisticato, cioè sull’utilizzo virtuoso di queste risorse aggiuntive. Vale a dire la capacità di mettere effettivamente in atto i cambiamenti e i miglioramenti strutturali auspicati dal rapporto. Le risorse economiche rappresentano una premessa necessaria, ma non sufficiente. Finora non ci sono state grandi reazioni in merito alle competenze da mettere in gioco e ai processi decisionali e attuativi che andrebbero adottati. Con l’insediamento della nuova Commissione UE il dossier potrebbe comunque essere riaperto. Dopo averlo metabolizzato un po’ più a fondo.

La qualità delle relazioni esterne

È però possibile che oltre all’obiettivo della produttività occorrerà mettere a fuoco altre questioni altrettanto se non più strategiche. I beati tempi in cui l’Europa poteva orgogliosamente definirsi un gigante economico, pur rimanendo un nano politico, non possono reggere: al nanismo politico segue prima o poi il nanismo economico. Un destino troppo simile alla parabola del nostro Rinascimento. Nell’arco di poco più di un secolo si vide la penisola passare dal suo primato assoluto nelle scienze, nelle arti, nelle industrie, nei commerci e nella finanza a un lungo e inesorabile declino. Conseguenza dell’assenza dalle stanze dove si giocavano le sorti dell’Europa e del mondo. Sia sul piano politico sia sul piano culturale.

Il recupero della produttività e della competitività economica, se realizzato, sarà un passo avanti. Ma per progredire durevolmente sarà necessario occuparsi di altri aspetti competitivi: non tanto per prevalere ma per reggere il confronto. La carenza più appariscente è quella di una convincente definizione della mission dell’Europa in quanto tale, nella situazione attuale, profondamente diversa da quando il progetto di costruzione europea ha avuto inizio.

Allora lo scopo primario era quello di assicurare pace e sicurezza tra paesi storicamente in lite permanente tra loro, benessere e prosperità sarebbero poi seguiti. Oggi la ragion d’essere include sempre più chiaramente la qualità delle relazioni esterne. Le guerre scatenatesi sul quadrante orientale e sul quadrante meridionale dei confini, oltre all’attivismo neocoloniale russo-cinese nella vicina Africa, la vittoria di Trump negli USA, impongono una maggior compattezza e integrazione sui temi di politica estera, difesa e sicurezza. A poco varranno la competitività e l’aggregazione continentale di grandi imprese se non potranno contare sull’appoggio di un’adeguata rete istituzionale univoca, riconosciuta come valida e degna di rispetto. Senza contare che gli stessi cittadini europei, per impegnarsi a loro volta in iniziative innovative e coraggiose, hanno bisogno di aver fiducia nella loro rappresentanza, di vedere che l’Europa c’è ed è presente in modo riconoscibile e attivo. Non come un livello di burocrazia che si aggiunge ad altri.

Tante cose che sembravano impossibili sono state fatte: Schengen e la libera circolazione delle persone, la moneta unica e una Banca Centrale autorevole e indipendente dai poteri politici nazionali. E poi: Next Generation Europe, la gestione delle emergenze sanitarie e della risposta all’espansionismo russo e tante altre. L’Europa saprà raccogliere anche le nuove sfide? E la gente comune sarà al suo fianco? E come si sveglierà la Bella Addormentata? Di principi azzurri, manco a dirlo, nemmeno l’ombra.

Un po’ più a fondo, tra storia e qualche tabù

Se la leva finanziaria virtuosa, cioè il ricorso al capitale di terzi per una crescita virtuosa, ha sostenuto per secoli il successo delle attività produttive, altrettanto si può dire di quando la mano pubblica indirizza questi capitali in modo altrettanto virtuoso. Il “miracolo” economico italiano degli anni ’50 e ’60 del ‘900 ha avuto come componente anche questo tipo di meccanismo. È stato necessario dotarsi di adeguate infrastrutture finanziarie per fare del nostro paese un protagonista economico dell’Europa contemporanea. Discorso analogo a quanto verificatosi negli altri paesi che hanno dato origine all’Unione Europea.

Il rovescio della medaglia è che i danni provocati da un uso distorto dei potenti strumenti finanziari a disposizione di una società moderna possono non solo provocare gli “sboom”, lo scoppio delle bolle speculative, ma anche sconvolgimenti di lunga durata. Il “debito cattivo”, cioè il consumo di risorse che eccedono la capacità delle proprie entrate per ottenere solo benefici effimeri e che non hanno nessuna potenzialità di rigenerazione delle risorse impiegate, in questo caso “sprecate”, non ha nessuna possibilità di essere ripagato se non sacrificando risorse destinabili ad altri ben più importanti scopi: sanità, istruzione, sicurezza e difesa ecc. In più, ha un costo (interessi e spese accessorie) praticamente infinito nel tempo. Crea una potente leva di moltiplicazione della miseria. Cui si accompagna una crescita della diseguaglianza sociale tra i pochi beneficiari di vantaggi, spesso corporativi quando non criminali, e una maggioranza di svantaggiati danneggiati da servizi pubblici di scarsa qualità e da una perdita di valore dei redditi da lavoro.

La mancata crescita di produttività del sistema impedisce infatti l’adeguamento delle retribuzioni e un impiego adeguato delle figure professionali più qualificate.

Abbiamo descritto l’Italia degli ultimi decenni? La compagnia si allarga sempre di più. Con peculiarità diverse per paese, tutta l’Europa sta vivendo il disagio di una scarsa dinamica della produttività e, con effetti strategici forse ancor più gravi, una perdita progressiva di competitività con altri sistemi economici dove, per dimensioni, si distinguono Cina e Stati Uniti.

I contenuti del rapporto Draghi, commissionato dalla Presidenza della Commissione Europea, sono molteplici, così come le questioni sollevate. L’approccio al testo richiede una pluralità di competenze. Qui si può solo accennare ai punti che più hanno colpito l’attenzione mediatica, vale a dire gli aspetti finanziari della parte propositiva. E considerare l’utilità di un tentativo di “portare avanti il discorso”, esplorandone possibili effetti e conseguenze.

Innanzitutto non si tratta di “aggiustare” vecchie magagne dei singoli stati. Ogni paese dell’Unione è nelle condizioni di sostenere il proprio debito pubblico pregresso. Le regole concordate in passato nel condominio europeo hanno avuto qualche effetto nel mitigare gli eccessi dei partner più “creativi” in tema di finanza pubblica. È un esempio di come una sovranità anche solo parzialmente condivisa possa portare vantaggi, soprattutto a quanti siano più riluttanti ad adattarsi a regole comuni. Non si tratta, quindi, di mettere in comune i debiti, ma di creare nuovi strumenti che sostengano adeguatamente lo sviluppo di una grande area economica.

Esempi significativi di coordinamento e compattamento

Il salto di qualità compiuto dalla Banca Centrale Europea con il Quantitative Easing iniziato nel 2015 e dalla Commissione con il progetto Next Generation Europe lanciato nel 2020 sono stati esempi significativi di come il coordinamento e il compattamento dell’utilizzo delle risorse portino vantaggi per tutti. L’attacco concentrico alla sopravvivenza dell’Euro, l’attivismo militare della Russia basato sulla presunzione di uno sfaldamento dell’Europa e la stessa emergenza COVID avrebbero probabilmente avuto conseguenze irrimediabili sul benessere e la sicurezza delle popolazioni europee se ogni singolo paese avesse dovuto affrontarli in ordine sparso. Difficilmente però questi pur importantissimi episodi riusciranno in un futuro prossimo a far superare la riluttanza presente in alcuni paesi e in alcuni gruppi politici ad introdurre importanti cambiamenti nelle modalità decisionali e operative dell’Unione, sempre che una leadership capace ed autorevole non riesca a creare attorno a questi obiettivi un consenso generale forte e determinato.

Mettere in sicurezza i risultati

Se non è prevedibile quanti di questi importanti cambiamenti siano realizzabili nel breve termine, innovativi interventi su temi specifici possono contribuire quantomeno a “mettere in sicurezza” i progressi compiuti. La proposta di un finanziamento comune, oltre ai primari obiettivi dichiarati dal rapporto Draghi, può avere ricadute importanti su molti obiettivi strategici dell’Unione. Alcune sono anticipate nel testo del Rapporto, ma non se ne trova traccia nella maggior parte dei commenti emersi con risonanza mediatica, non solo in Italia, spesso condizionati dalle solite visioni politiche da piccolo mondo antico.

Un primo importante effetto potrebbe essere quello di dare sostanza alla costruzione dell’Unione del Mercato dei Capitali (UMC), che non è un progetto per permettere alle élites di fare meglio i propri affari. Si tratta piuttosto di uno strumento per favorire la stabilità della crescita, mettendo a disposizione di progetti di innovazione e miglioramento della struttura produttiva europea flussi crescenti di risorse finanziarie, diminuendo gradualmente la dipendenza dei sistemi economici dall’emissione di debito pubblico.

L’Unione del Mercato dei Capitali: una funzione di stabilità per maggiori investimenti

Il funzionamento dell’UMC potrebbe trarre giovamento dall’esistenza di un mercato di titoli di debito pubblico europeo. Infatti, nel processo d’investimento in strumenti del mercato dei capitali è cruciale la disponibilità di un punto di riferimento, un benchmark, costituito dal risk free rate, o rendimento di un investimento convenzionalmente considerato a rischio nullo. Questo riferimento permette di ottenere un’indicazione razionale del “prezzo” di un progetto d’investimento, ovvero del “premio” e del rischio che comporta.

Indispensabile, ad esempio, per stabilire un valore accettabile per gli investitori dei titoli che si possono offrire sul mercato finanziario. Negli Stati Uniti il risk free rate è facilmente individuabile e si riferisce ai titoli di debito emessi dal Governo Federale (Treasury Bonds), punto di riferimento per gli investimenti in dollari. Idem in Gran Bretagna per gli investimenti in sterline, ecc.

E in Europa? Anche qui la risposta è molto semplice, anche se diversa: il tasso di riferimento semplicemente non esiste. Perché non esiste un’entità sovrana europea emittente di strumenti d’investimento a medio/lungo termine, ma solo emittenti sovrani dei singoli paesi, ognuno con caratteristiche diverse. Questo impedisce al mercato finanziario di valutare un livello congruo di rendimento risk free valido per l’area europea nel suo complesso. La discesa in campo dell’Unione Europea come emittente di strumenti denominati in Euro e dotati di grande liquidità sul mercato (asset marketability) dovrebbe supplire a questa mancanza e dotare il Mercato Unico dei Capitali di una seconda indispensabile gamba: oltre alla moneta unica anche un riferimento sicuro sulla redditività finanziaria a lungo termine. Solo così investimenti su scala paneuropea potranno veicolare adeguati flussi di capitale anche da mercati terzi ed anche facilitare la circolazione dei capitali all’interno dell’Unione.

Un’alternativa a scetticismo e immobilismo

A fronte di un efficace attivismo finanziario delle istituzioni unitarie europee molte perplessità da parte dei movimenti d’opinione più euroscettici potrebbero essere ridimensionate. Il coinvolgimento delle istituzioni si dimostrerebbe insostituibile nel supporto finanziario dello sviluppo dei settori più strategici. Intendendo come tali quelli dove è più essenziale presentare un fronte unitario e coordinato d’azione in relazione a quella che potremmo definire una “competizione globale”. Dove l’ordine sparso e l’ognun per sé è garanzia certa di fallimento. La domanda vera, infatti, non dovrebbe riguardare le difficoltà e i rischi di un nuovo corso, a cui ogni proposta di cambiamento è inevitabilmente soggetta, ma più semplicemente se esistano delle effettive alternative. Argomentando su quali queste siano e perché e come dovrebbero funzionare.

Qualche considerazione di fattibilità

Utile anche qualche confronto con aspetti del debito pubblico negli Stati Uniti. Non per prenderli a modello, ma semplicemente per mostrare come la capacità di procedere a ranghi se non serrati quantomeno ordinati e coesi possa portare a risultati diversi.

Focalizzandoci su alcuni dati relativi al periodo a partire dall’annus horribilis della pandemia COVID.

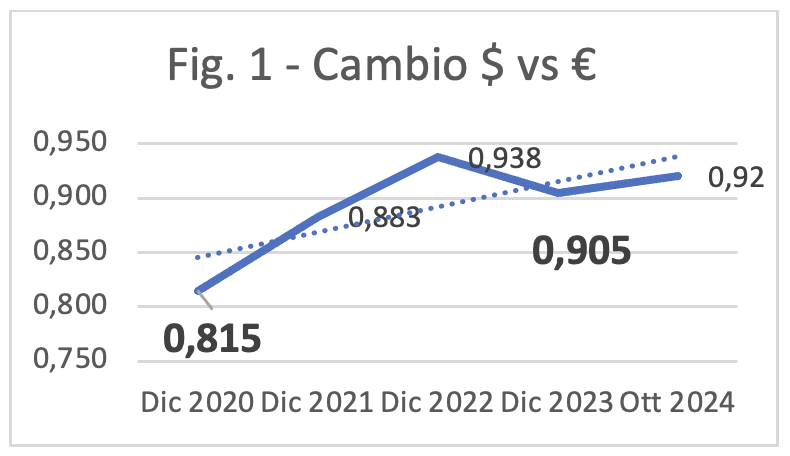

La rimessa in carreggiata delle economie è stata diversa sui due lati dell’oceano. Un segnale evidente di questa divergenza è stato il recupero di valore del dollaro USA nei confronti dell’euro. Pari a ca. l’11%, non poco considerando le dimensioni e la forza delle due aree economiche (Fig. 1).

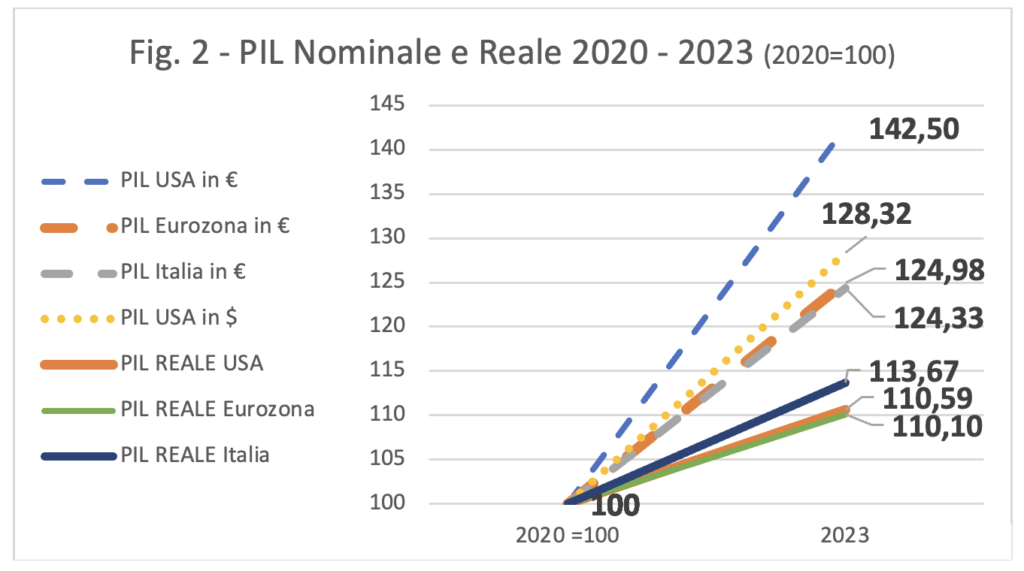

Divergenza che non trova alcuna spiegazione nella dinamica di crescita economica reale negli stessi anni, simile in entrambe le aree (Fig.2).

Nella Fig. 2 si nota una crescita reale attorno al 10% in 3 anni per entrambe le zone, mentre la divergenza in valori monetari correnti parametrati in Euro si dilata soprattutto per effetto della

variazione del cambio. La forza del dollaro riflette dunque altri fattori, più di fondo, come una capacità di crescita più decisa e più costante nel lungo termine rispetto all’Europa. Nel solo periodo 2014-2023 il PIL reale americano è cresciuto del 22,5% contro il 14,6% dell’Eurozona e nell’anno cruciale 2020 la sua contrazione è stata del – 2,2% contro il – 6% dell’Eurozona.

Da cosa deriva questa maggiore dinamica degli USA? E l’Europa è inevitabilmente destinata a un’inesorabile relativa fragilità?

Una fucina instancabile di innovazione

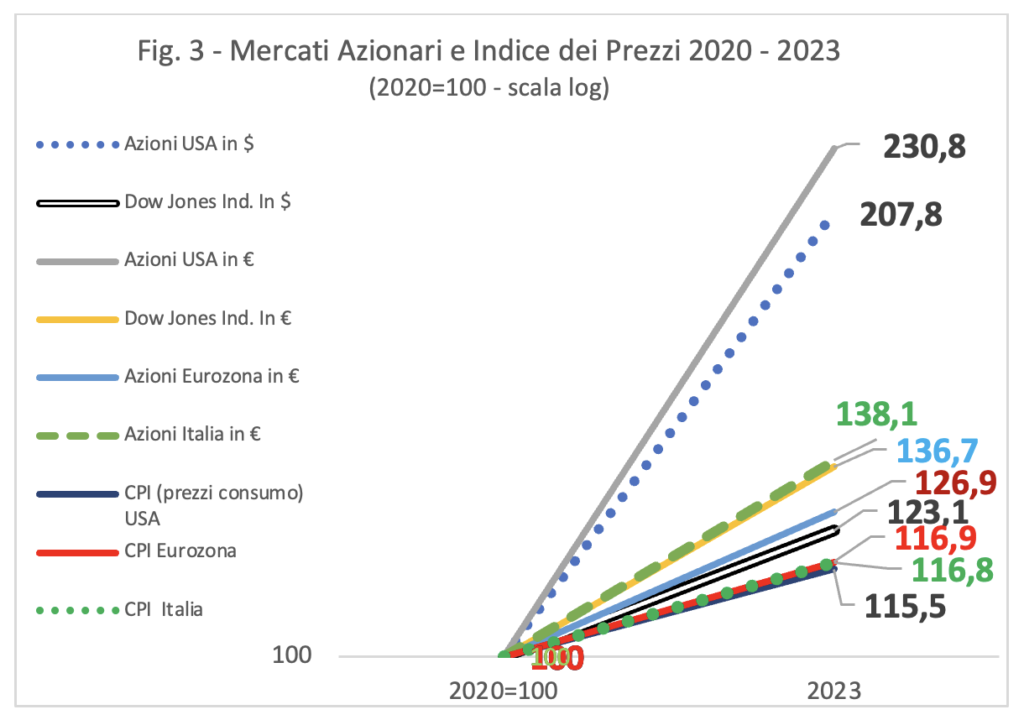

Gli USA continuano ad essere una fucina instancabile di innovazione. Le capitalizzazioni “stellari” del mercato azionario americano sono dovute a imprese con caratteristiche non convenzionali. La Fig. 3 mostra questa impressionante evoluzione ed anche come l’indice DJI, più rappresentativo dell’economia tradizionale americana, abbia avuto un andamento più simile a quello degli indicatori europei.

La Fig. 3 mostra anche che si tratta di differenze reali, perché l’inflazione ha avuto un andamento simile in entrambe le aree.

Qui si potrebbe già chiudere il cerchio: la performance finanziaria di un’economia dinamica e innovativa ha un’enorme capacità di attrarre capitali dal resto del mondo, tra cui la stessa Europa.

Quindi la crescita degli USA e il gigantismo delle sue “corporation” sono alimentati anche da risorse del “resto del mondo”.

Ma c’è altro. Ed è la grande capacità di finanziare il debito pubblico americano ricorrendo alla vendita di Titoli del Tesoro sui mercati internazionali. Questo permette non solo di bilanciare valutariamente il deficit commerciale USA, ma anche di mettere a disposizione del Governo importanti risorse per finanziare la spesa pubblica, inclusa quella utilizzata per mantenere una posizione egemone a livello globale, per indirizzare gli investimenti in settori strategici per l’innovazione e per contrastare meglio la volubilità dei cicli economici, dando un ulteriore contributo alla stabilità della crescita.

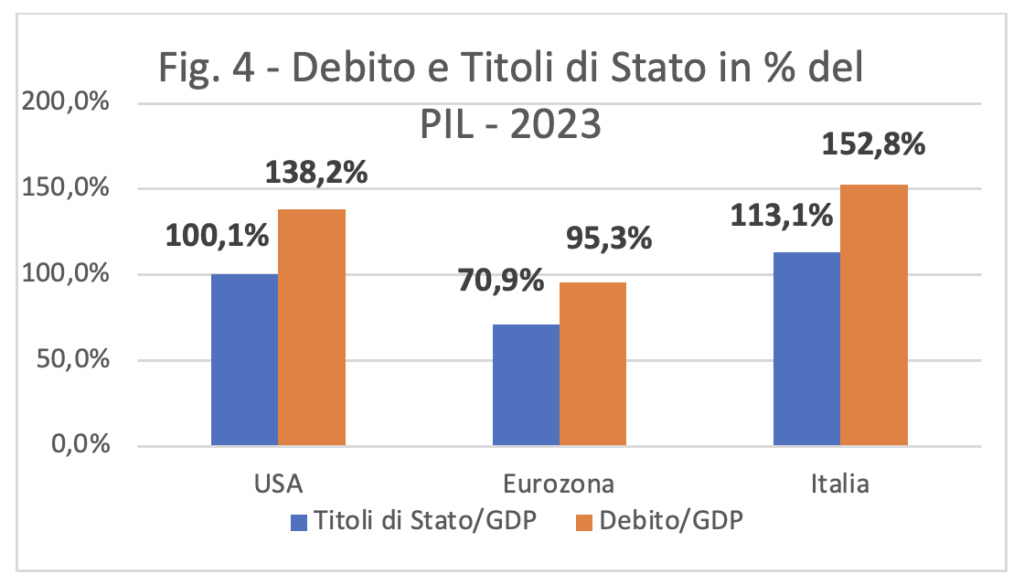

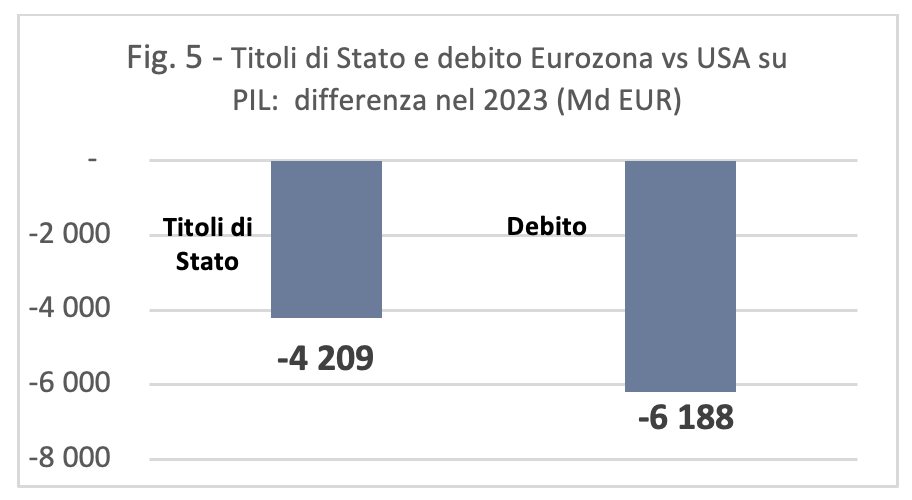

Il rapporto del debito rispetto al PIL negli USA è di ca. il 50% superiore rispetto all’Eurozona e quello dei Titoli di Stato di ca. il 40% (Fig. 4).

Sembrerebbe che di tutti i contenuti del rapporto Draghi la possibilità di emettere debito unitario europeo non sia dei più problematici. La disparità rispetto agli USA sembra indicare un margine potenziale di indebitamento vasto. Ferma restando la necessità di ridurre il debito pregresso di alcuni paesi, tra cui l’Italia. Cosa che libererebbe spazio per il debito “europeo”.

Nella situazione attuale (2023) per raggiungere la situazione debitoria USA rispetto al PIL l’Eurozona potrebbe indebitarsi per ulteriori 6.200 Md ca., di cui almeno 4.200 Md ca. potrebbero essere rappresentati da titoli di emittente sovrano (Fig.5). Cifra che potrebbe aumentare nel tempo. La domanda da farsi è semmai questa: quanto favorevolmente questo nuovo debito potrebbe essere accolto dai possibili creditori/investitori?

La Fig.5 mostra quanto debito in più potrebbe emettere l’Eurozona per raggiungere il rapporto debito/PIL degli USA

La risposta sarà data dai primi risultati ottenuti, ma dipenderà inesorabilmente anche dalla politica, non solo dalle sue decisioni ma anche dalla sua credibilità e autorevolezza come rappresentante dei popoli europei. Cioè dalla sua “cultura” e capacità di comunicarla. La “tecnica”, poi, farà la sua parte. L’entendance suivra, diceva Napoleone.

Le fonti dei dati utilizzati ed elaborati per coglierne meglio il significato sono il Fondo Monetario Internazionale (IMF), la Banca Centrale Europea (BCE) ed Eurostat (Uff. Statistico della Commissione UE).